时间:2020-11-06 13:47 栏目:IPO专栏 编辑:投资有道 点击: 3,487 次

安徽元琛环保科技股份有限公司(以下简称“元琛科技”)主要从事滤袋和脱硝催化剂的生产,并在今年上半年开展了医疗防护用品的新业务,目前正在申请科创板上市。经我们研究发现,公司在问询函回复中披露的防护用品生产设备金额与招股书披露的金额严重不符,计提的减值损失甚至超过原值,存在虚假披露之嫌。而且,公司生产销售的防疫物资因质量问题屡被客户举报和起诉,还曾虚开增值税专用发票。

防疫业务或涉嫌虚假披露,问询函回复与招股书“打架”

元琛科技主要从事过滤材料、烟气净化系列环保产品的研发、生产和销售,主要产品为各类耐高温耐腐蚀滤袋和SCR脱销催化剂,应用于电力、钢铁及焦化、垃圾焚烧、水泥和玻璃等行业和领域。据招股书披露,2017年至2020年1-6月,元琛科技分别实现营业收入26691.48万元、32419.06万元、36318.79万元、17923.76万元,归属净利润3590.46万元、3786.06万元、5911.29万元、732.90万元。

尽管公司主营业务为过滤材料和烟气净化,元琛科技近期还开始跨界从事医疗防护用品业务。元琛科技在疫情期间通过应急审批程序取得了较短有效期的医疗器械注册及许可资质,建设生产线,并着手生产民用口罩、医用口罩、熔喷布和纳米级PTFE覆膜材料等产品。

问询函回复显示,2020年3-6月,口罩收入分别为100.54万元、683.03万元、2249.99万元、132.70万元,熔喷布收入分别为83.52万元、1589.37万元、902.85万元、394.87万元,纳米膜收入分别为153.12万元、1130.04万元、245.80万元、56.20万元。在疫情高峰之后,元琛科技的医疗防护用品收入骤减。

在2020年4月9日提交的申请材料中,元琛科技将“医疗防护用品研发及产业化建设项目”作为募投项目之一,拟募集并投入资金2500万元。但随着疫情在国内逐渐平息,市场环境较几个月前发生重大变化,该募投项目的可持续性成为问询函的关注重点。

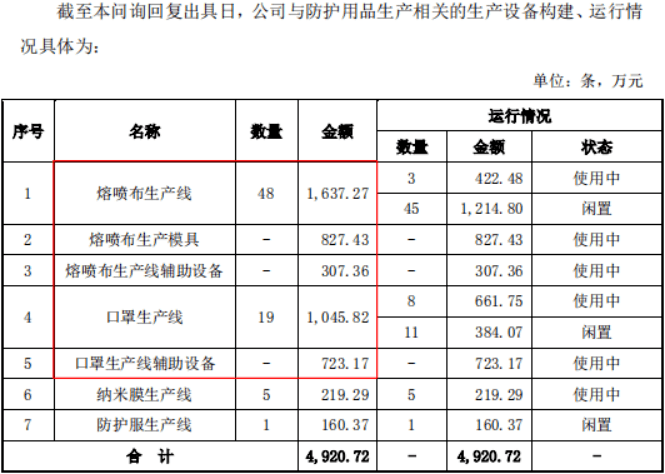

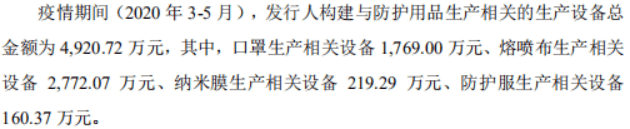

问询函要求元琛科技披露与防护用品生产相关的生产设备构建与运行情况,以及是否存在减值风险。如图所示,元琛科技回复称,2020年3-5月,公司构建与防护用品相关的生产设备总金额为4920.72万元。其中,口罩生产相关设备金额1769.00万元,熔喷布生产相关设备金额2772.07万元,合计金额4541.07万元。

(来自元琛科技问询函回复)

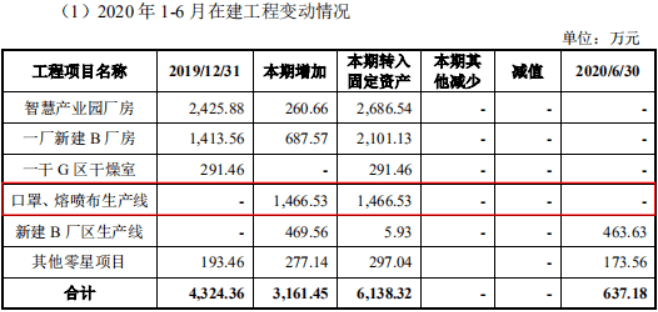

但令人大跌眼镜的是,问询函回复的这些数据却与招股书披露的数据完全不符。据在建工程明细显示,口罩、熔喷布生产线2019年末没有在建工程余额,2020年1-6月才有增加,说明口罩、熔喷布生产线在2020年1-6月期间开始建设,这点与元琛科技对2020年3-5月期间构建生产线的说法是一致的。但是,口罩、熔喷布生产线在建工程2020年1-6月当期仅增加1466.53万元,期末全部转入固定资产。这说明元琛科技构建口罩、熔喷布生产线的投入金额为1466.53万元,相关生产设备的账面原值也就是1466.53万元。

(来自元琛科技招股书)

那么,元琛科技口罩、熔喷布相关生产设备的账面原值明明只有1466.53万元,却在问询函回复中披露为4541.07万元,这是否属于严重的信息披露违规、甚至涉嫌欺骗发审委?更诡异的是,口罩、熔喷布相关生产设备的账面原值只有1466.53万元,元琛科技却对其计提了2940.64万元的固定资产减值损失,是否太过荒谬?

(来自元琛科技招股书)

元琛科技2020年上半年开展的医疗防护用品业务一定程度上掩盖了原主营业务的滑坡。据招股书披露,2017年至2020年1-6月,公司主营业务收入分别为26619.22万元、32160.27万元、36253.60万元、17855.14万元。其中,2020年1-6月口罩、熔喷布等防护用品收入7740.05万元,占当期主营业务收入比例为43.35%。原主营业务脱硝催化剂和滤袋2020年1-6月仅实现收入9353.69万元。

防疫物资质量堪忧,曾虚开增值税发票

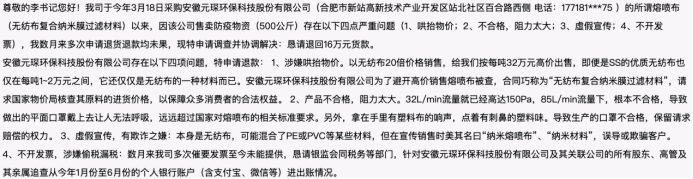

除了财务数据存在疑问,元琛科技生产销售的防疫物质产品还在人民网被举报涉嫌质量低劣、哄抬物价、虚假宣传、拒开发票。此外,据招股书披露,元琛科技最近因防护用品质量问题被安徽红爱实业股份有限公司、安徽安琴医疗设备有限公司和苏州信义大时代网络科技有限公司(以下简称“苏州信义”)起诉。元琛科技曾与苏州信义签署金额为6160.00万元的熔喷布销售合同,但由于质量不合格,仅履行了441.00万元就不得不解除合同。

(来自人民网领导留言板)

元琛科技的法律意识也有待加强。安徽省长丰县人民法院的(2016)皖0121刑初351号刑事判决书显示,长丰北城汽车运输有限公司(以下简称“北城运输”)曾在没有提供应税劳务的情况下,向元琛科技等八家单位开具货物运输业增值税专用发票共计101张,构成虚开增值税专用发票罪。无论是为他人虚开增值税专用发票,还是为自己虚开增值税专用发票,都是严格意义上的违法情形。尽管元琛科技从北城运输虚开增值税专用发票发生在报告期以前,但案件判决日期2017年3月7日在报告期内,而且刑事案件的特殊属性就决定了只有判决后才能最终定性,那么公司主动披露或更合理。但无论是招股书还是问询函回复,元琛科技都没有提及这一事实。

(来自安徽省长丰县人民法院)

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]