时间:2020-08-04 09:41 栏目:IPO专栏 编辑:投资有道 点击: 3,784 次

广东科翔电子科技股份有限公司(公司简称:科翔电子)主要从事高密度印制电路板的研发、生产和销售。主要为国内外电子信息产品制造商提供双层板、多层板、高密度互连(HDI)板、厚铜板、高频/高速板、金属基板、IC载板等PCB产品,产品终端应用包括消费电子、通讯设备、工业控制、汽车电子、计算机等领域。目前,公司正在冲刺IPO。

应收高企,公司内控问题不少

先看业绩。2017年到2020年一季度,科翔电子分别实现营业收入11.38亿元、11.97亿元、13.28亿元、2.81亿元;净利润分别为6279.98万元、5133.03万元、7496.18万元、1256.01万元。

同期,科翔电子应收账款账面价值分别为5.26亿元、4.99亿元、5.09亿元和5.30亿元,占各年度末资产总额比重分别为43.16%、41.78%、37.01%和37.32%。

公司应收账款余额较大,主要原因是下游客户多是国内上市公司或电子信息产业知名客户,收款时间较长。值得注意的是,2020年一季度的应收账款金额,已经超过2019年年末的总金额。

但是,科翔电子在招股书表示,个别客户受下游行业景气度或自身经营因素影响,可能会出现部分应收账款无法如期全额收回,从而对公司业绩产生不利影响。

截至招股书上会稿签署日,应收帕诺迪电器(深圳)有限公司款项1-2年金额为489.97万元,2-3年金额为932.42万元。帕诺迪受下游行业景气度下降及自身经营风险影响导致资金周转困难,拖欠货款,公司已于2019年及以前累计计提单项资产减值损失822.39万元,计提比例57.82%。

除了应收账款高企,科翔电子还存在不少内控问题。2016 年5月,科翔电子开具三笔共4430万元无真实交易背景的银行承兑汇票,所得资金全部用于偿还到期银行贷款,上述票据于2016年8月到期解付。

2016 年和2017年,科翔电子分别发生4600万元和900万元的转贷(满足贷款银行受托支付要求,通过供应商进行银行贷款),上述贷款后按期足额偿还全部本金和利息。

此外,2016年和2017年,科翔电子存在个人账户用于资金收付的情形。2016 年,公司开始规范前述行为,逐步清理与注销个人卡账户,但直到2017年11月,科翔电子才注销了全部个人账户。

通过第三方回款(销售回款方与合同签订方不一致)。2017年至2020年1-3月,第三方回款金额分别为2509.48万元、1268.00万元、1167.57万元、70.86万元,主要为关联方代付和合作伙伴代付。

HDI板第二大客户遭问询,公司回复也存疑

根据科翔电子招股书显示,科翔电子与深圳市英卡科技有限公司(以下简称“深圳英卡”)2018年12月开始合作,2019年深圳英卡对科翔电子的采购总金额为1094.18 万元,是科翔电子HDI板第二大客户。

但是,公开资料显示深圳英卡所属行业为批发业,经营范围是:数码电子产品、解码板、液晶电视驱动板的研发与销售;国内贸易;货物及技术进出口。(法律、行政法规、国务院决定规定在登记前须经批准的项目除外)数码电子产品、解码板、液晶电视驱动板的生产。

深圳英卡的营业范围和HDI板关系不大,这也成了问询回复的重点,深交所在科翔电子的意见落实函中特别指出:要求发行人及保荐机构披露对深圳英卡科技客户性质的核查方式,分类是否准确,结合向同类性质客户销售同类产品毛利率情况,分析该客户毛利率合理性。

科翔电子保荐机构与申报会计师核查后结论为深圳英卡为电子产品制造商,主要从事智能平板电脑、可穿戴设备等消费电子类设备主控板的研发、生产和销售,分类准确,其生产经营场所位于深圳宝安区鹤洲开发区鸿翔工业园内,拥有6 条SMT(Surface Mounted Technology,即表面贴装技术,一种将无引脚或短引线表面组装元器件安装在印制电路板或其它基板的表面上,通过再流焊或浸焊等方法加以焊接组装的电路装连技术)生产线,员工总人数约500 人。

但我们查询发现,根据深圳英卡披露的2018年年报显示,该公司缴纳社保人数为263人,2019年年报显示缴纳社保人数是0人。这与上述核查结果深圳英卡在职员工约500人存在不小的出入。科翔电子的审计机构及保荐机构是否实地核实情况呢?

(上图来源自国家企业信用信息查询系统)

环保问题屡屡受罚

值得注意的是,印制电路板是受环保高压影响较大的行业,因生产环节产生的废水、废气、固体废弃物和噪声等污染物影响显著。

根据惠湾环罚字[2017]94号显示,2017年,科翔电子子公司大亚湾科翔存在因2016年违反环保方面的法律、法规和规范性文件受到行政处罚,违法事实为2016年11月,大亚湾科翔厂区废水总排口总铜、总铁、化学需氧量、氨氮排放浓度分别超过广东省地方标准限制要求的0.6倍、0.3倍、1.4倍、0.2倍。此后,据“惠湾环罚字[2017]95号”,2016年11月,大亚湾科翔未改正上述处罚,再次被罚。

惠湾环罚字[2018]58号显示,2016年12月,大亚湾科翔烘烤车间产生的废气未经过废气处理设施直接排放到外环境中,该公司被罚20万元。

深坪环罚字[2017]13号显示,2017年,科翔电子的子公司华宇华源存在1起因违反环保方面的法律、法规和规范性文件受到行政处罚的情形,具体为2017年1月,排放废水中铜为0.65mg/L,超过《广东省污染物排放许可证》规定的排放限值(超标0.3倍)被处罚款14万元。

募投项目产能存疑?

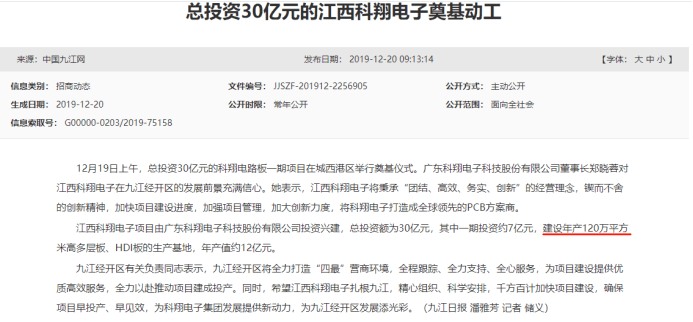

此次,科翔电子IPO募资7.43亿元拟全部投入江西科翔印制电路板及半导体建设项目(一期)。该项目的厂房及附属建筑由九江经开区下属全资子公司富和集团代建,代建土地面积200亩,建筑物面积约12万平方米,总建设资金约2亿元人民币,建成之后租赁给江西科翔,科翔电子承诺15年内回购代建厂房。

公开资料显示,2018年,科翔电子就与九江经开区达成合作协议,拟购地450亩,总投资约30亿元。

然而,科翔电子在新建项目的产能上存在不小的问题,令人起疑。

据招股书,科翔电子本次募集资金投项目建设完毕后将形成年产 80 万平方米高多层板、 HDI 板和特殊板的产能。

但根据九江市当地政府门户网站的报道,该项目于2019年12月19日上午举行奠基仪式,将建设年产120万平方米的产能。

如果上述120万平方米的产能是真实的,那么,公司在IPO募集项目中或隐藏了50%产能?又或是上述报道夸大了40万平方米产能?募投项目产能到底是多少,需要公司给出准确的数据。

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]