时间:2014-05-15 16:19 栏目:封面故事 编辑:投资有道 点击: 9,474 次

作者:上海旦瑞投资管理 来源:投资有道13年3月刊

如果说并购是将两家企业放到了一起,那么并购后的整合就是双面胶:并购双方能否成功融为一体,就看双面胶的功力了。

柳传志认为,企业文化主要包括企业核心价值观和企业利益两部分内容,文化整合是指“来自于不同企业、不同国度、有不同背景的人怎么在一起配合工作”。

吉利李书福在收购沃尔沃后,除了成立对话与合作委员会,还建立了中国首家企业文化智库“全球型企业文化研究中心”,为文化整合攻城拔寨。

并购后,由于双方的企业文化难以融合而引起组织上的抵制和排斥,往往使员工丧失认同感,并最终可能导致并购的失败。文化整合在企业并购中的重要性可见一斑。

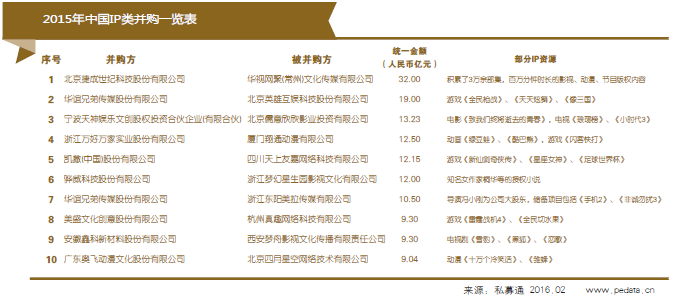

近年来国内并购浪潮此起彼伏:联想并购IBM的PC业务、阿里巴巴并购雅虎中国、国美并购永乐、吉利收购沃尔沃、华润控股华源、华为并购港湾……但真正实现“全赢”的并不多。

据M.Leofke在《Why So Many Mergers》(为何并购如此之多)一书中指出,最近的500起公司并购案例中,50%未能实现预期的目标,50%并购发生48个月内生产力全面降低以及61%无法弥补资本成本。

原因何在?著名的“七七定律”指出,70%的并购没有实现预期的商业价值,而其中70%失败于并购后的文化整合。由此可见“软件”整合的重要性。

如果说并购是将两家企业放到了一起,那么并购后的整合就是双面胶:并购双方能否最终融为一体,就看双面胶的功力了。

企业并购,文化先行

埃森哲战略总部总裁Walter E.Shill认为,跨国并购后须在三个方面加以整合,分别为文化整合、管理整合以及资源整合。

并购后,由于双方的企业文化难以融合而引起组织上的抵制和排斥,往往使员工丧失认同感,并最终可能导致并购的失败。文化整合在企业并购中的重要性可见一斑。

亲历跨国并购的柳传志认为,企业文化主要包括企业核心价值观和企业利益两部分内容,文化整合是指“来自于不同企业、不同国度、有不同背景的人怎么在一起配合工作”。

文化整合红黑榜

巨头+巨头的“巨亏”

1998年,当时欧洲最大的工业公司戴姆勒奔驰公司和美国第三大汽车制造商克莱斯勒进行了世界汽车工业史上最大的并购案,引起一时轰动。然而这场被誉为天作之合的联盟,最终却被定义为最失败的并购,其根本原因就在于双方企业文化整合的失败。

企业文化的不同,导致了这两家美德巨头在经营理念、思维方式上存在巨大的差异。克莱斯勒公司比较注重股东利益,倾向于推出物美价廉的新产品,而戴姆勒奔驰公司更重视利益相关方,对产品质量极其重视,因而延误新产品的问世。

合并不到两年,克莱斯勒非但未从合并中获益,反而使其在美国市场的份额自1990年代以来首次跌至14%以下。2000年下半年的克莱斯勒,出现了18亿美元的巨额亏损。

“公主”驾到

当初“东方农村青年”吉利收购“北欧公主”沃尔沃时,面临极大挑战。沃尔沃部分员工认为,中国公司经常模仿西方著名的汽车品牌,而在沃尔沃的文化里,保持自己的独特性很重要。

针对这一情况,吉利在收购沃尔沃后,除了成立对话与合作委员会,为制造和供应汽车产品、开发新产品和相关技术以及产品市场推广等方面的合作创造沟通平台外,还建立了中国首家企业文化智库“全球型企业文化研究中心”。

研究中心成立后首先开展了中国与瑞典、比利时三国之间的文化对比研究,以及对企业竞争力与管理的利弊分析,帮助合并后的中欧管理层更好地实现相互了解,进而辅助商业决策。

并购基金在文化整合中的角色

跨国并购之中联重科收购意大利CIFA

在中联重科收购CIFA的案例中,除了并购双方之外,参与并购的机构还包括中国本土并购基金之一弘毅投资、意大利本土基金--曼达林基金以及享誉全球的高盛。

除了借助基金在企业调研、并购谈判、方案设计、法律支持、财务支持等方面的丰富经验外,在文化整合过程中,这三家不同背景的基金承担了“文化缓冲带”的作用。

“文化缓冲带”的概念由新韦伯主义层思想的代表人物弗兰克o帕金提出,原指在中产阶级与工人阶级之间,由大量低层白领职?群体构成的阶层,是社会阶层流动的主要场所,这种“缓冲带”的存在大大缓解了社会不同阶层之间紧张和不适应。

同样,在并购企业中,并购基金承担了“文化缓冲带”的作用,缓解企业之间由于不同文化所带来的压力,促进各种文化的沟通,参与协调并购双方在文化和理念上的冲突,保证并购整合顺利进行。

文化整合先行两大要义:

①在企业寻找并购标的时,要找寻具有文化相容性的公司。文化相容性不仅要求并购双方在发展战略上有交叉点,在工作方式、决策方式等非战略层面也需要有相似度。如文化相容性较高,说明并购后整合的难度会降低,协同效应实现的可能性也相应提高;

②在并购交易完成后,应优先进行企业文化和相关制度的整合。合并后的公司需迅速明确企业的愿景,并在整个高层中形成共识,否则必然会出现目标不明确,各行其事的情况。必要时在并购协议中加入有关文化整合的条款,将有助于文化整合方案的实施,约束有关人员的行为,降低整合工作的难度。

此外,由于文化整合是一个漫长又艰难的过程,不可能一蹴而就,因此开放的心态和系统的计划也必不可少。并购基金需积极配合甚至引导企业进行文化整合计划设计,并协助建立畅通的沟通渠道,充分发挥第三方独立的优势,给企业提供整合建议。

决战于管理之巅

企业管理整合:

企业组织再造,即以工作流程为核心,坚持以顾客、员工和效率效益三者为中心,重新设计企业的经营、管理和运作方式。

并购企业在做出并购决策前

应审慎地回答四个问题:

①目标企业是否与自己企业的发展战略相一致,怎样进行战略整合?②并购该企业到底要什么?③企业的债务结构如何?④被并购企业的资产有无变现能力?

TCL并购汤姆逊后,李东生曾许下18个月让欧洲市场扭亏的豪言。然而并购并没有达到预期效果,反而使TCL在欧洲市场完全陷入被动,既没有打开销售困局,对原有的烂摊子也束手无策。

企业内部关系也矛盾重重,管理、资金、人才、技术、品牌、渠道等一系列问题全部涌现出来。以至并购失败后李东生感叹道:“我们原来的团队显得过于乐观,整合效应并没有发挥出来,企业还是按原来的习惯运作,TCL基本处于失控状态。”

据麦肯锡资料显示,并购以后未真正实现企业规模扩张和良性发展的占全部并购案的70%~80%,并购失败率高的原因主要在于企业只注重并购规模与速度,而忽视并购后企业管理整合。TCL并购后千疮百孔,显然问题也出在管理整合上。

企业并购后,由于企业目标、产权结构、企业家角色和职责的变化,必将打乱原有的管理体制和组织体系,因此企业组织机制整合过程就是“创造性破坏”的过程。

并购后管理整合的常见问题:

①未重视并购中的管理整合策划,将并购与管理整合作为两个孤立的过程,并购协议签订之后,整合过程才开始。

②管理整合工作由新任经理负责,缺乏整合经理对被并购企业的整合工作负责。新任经理对被并购企业基本业务情况及运行机制不了解,要求其迅速切入整合工作并不现实,因此,引入整合经理这一职务就非常有必要,它的作用相当于中介组织,可以使并购双方资源与信息自由交流。

TCL李东生说,并购失败率高的原因主要在于企业只注重并购规模与速度,而忽视管理整合。TCL并购后千疮百孔,问题也出在管理整合上。

中信资本参与ST亚华重大资产重组

中信资本借助外部重组方浙商集团力量成功将ST亚华优质乳业资产私有化,并置入其预设的境外架构下独立运营以完善亚华治理结构,并提升其管理水平,以谋求日后境外上市退出。

借鉴该案例,并购基金在并购后管理整合过程中应该做到以下几点:

①进行充分的并购管理整合前期准备工作。

我国多数企业并购前期准备工作显得十分单薄甚至根本没有,不少由行政主管单位牵线的并购,是在主管官员一手捏合下完成,并购双方不仅没有选择权,而且几乎没有并购前的整合准备就进入实质性的合并后运营阶段。

中信资本在并购整合ST亚华之前就做了充分的工作:对亚华主营业务进行调整,将亚太生物出售给亚华原大股东湖南省农业集团,将所得现金用以偿还亚华债务;除此,备受诟病的“鸿仪系”的清理工作也在进行。通过以上两项举措,使得ST亚华成为一个以乳业为绝对主业的“净壳”。随后,乳业资产也被剥?由中信资本单独打理,其目标是将亚华乳业推上市。

②引入具备复合知识背景的整合经理。

管理整合贯穿了并购的全过程,管理整合的效果好坏也不是由一个公司所能决定的。在管理整合的准备期,需要建立由双方各部门人员组成的两个特别工作小组,各工作小组设立一名负责人,进行整合计划制定前的双方沟通。

并购工作小组是整合经理的可靠来源,因为它对整个并购过程最为熟悉,成员有良好的业务素质,而且均参与了并购活动,对企业的并购动机、可行性及整合的具体要求都有较深的认识。中信资本对ST亚华进行重组过程中,也成立了专业的整合工作小组,并由具备行业、金融、管理知识的复合人才担任整合经理,从而提高了整合效率。

③稳定军心促公司平稳过渡。

当企业要被收购的消息在各处传播时,所有人员均会感到不安。人们开始最大限度地保护自己,对企业的信任度下降,生产水平、客户服务和创新能力都会迅速下降,工作热情也会消失,代之以逐渐上升的对抗情绪。员工的质疑无疑将影响管理整合的质量。中信资本及其亚华大股东浙商集团在并购整合过程中承诺不裁员、不降薪政策,保持公司原有组织结构不变,从而保持了公司稳定和关键员工的零流失率。

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]