时间:2018-05-16 15:29 栏目:封面故事 编辑:投资有道 点击: 17,607 次

作为一家从事太阳能光伏行业的新能源企业,阳光中科的业务模式竟然变成了给上市公司提供“通道业务”,业绩大增也难以逃避股转系统的问询。芯能科技的问题多点开花,费用异常、披露信息前后矛盾等均成为了被问询的问题点。

截至2018 年4 月2 日,已经有1400 多家新三板企业披露了2017 年度年报,超过80%的企业净利润避免了亏损,可以说绝大多数企业2017 年的经营业绩还是较好的。但正所谓乐极生悲,个别挂牌企业因为业绩太好,反而被股转系统出具了问询函。究竟是为什么呢?

阳光中科:经营模式变成“通道”业务

2018 年2 月9 日阳光中科(福建)能源股份有限公司(证券简称:阳光中科 证券代码:838982.OC)便披露了2017 年年报,年报显示2017 年公司营业收入12.25 亿元,同比增长501.47%,归属挂牌公司股东的净利润5891.68万元,同比增长101.58%,业绩大增。但正所谓乐极生悲,过了不到两个月,阳光中科便收到了股转系统的年报问询函。

在问询函里股转系统的问题直指阳光中科业绩真实性。2017 年公司营业收入同比增长501.47%,年报显示营业收入大增的原因主要是因为2017 年公司的产能较2016 年增长了169.88%,且2017 年公司业务模式转为以销售自产自销太阳能电池为主所致。

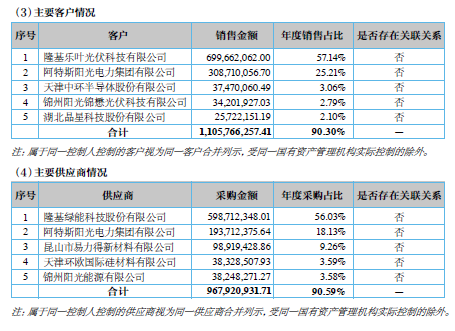

怎么回事呢?记者在阳光中科2017 年年报看到如下的前五大客户和供应商。

经调查,公司第一大客户隆基乐叶光伏科技有限公司(以下简称:隆基乐叶)是公司第一大供应商隆基绿能科技股份有限公司(证券简称:隆基股份 证券代码:601012.SH)的全资子公司,而且公司向隆基股份采购的金额与公司向隆基乐叶销售的金额很接近,采购金额5.99 亿元,销售金额7.00 亿元,采购金额占销售金额85.57%,这种情形让阳光中科看起来扮演了“通道”的作用。

阳光中科的第二大客户阿特斯阳光电力集团有限公司(以下简称:阿特斯)同时又是公司第二大供应商,年报显示公司向阿特斯采购与销售的金额分别为1.94 亿元与3.09 亿元,采购金额占销售金额62.78%,应该同样起到了“通道”作用。

阳光中科2017 年的毛利仅有1.11 亿元,综合毛利率仅有9%,但前两大客户的自买自卖贡献了公司82.35% 的营业收入,“通道”的作用显而易见。在问询函中股转系统要求公司说明自产自销模式的合理性和收入大幅增长的主要原因,是否与行业趋势相匹配,是否符合行业惯例等,总而言之是怀疑其真实性。

当然阳光中科更糟心的事是主动撤回了IPO申请。2018 年3 月14 日公司发布公告称“因公司上市计划调整,决定暂缓上市进程……拟暂时终止首次公开发行股票并在创业板上市的申请”。从上述分析来看,阳光中科或许已意识到这种经营模式可能不太符合IPO 的申报要求,与其到时被否,还不如主动撤回。

芯能科技:年报信息前后矛盾,费用真实性存疑

年报披露的太早看来也不是好事,2 月9 日披露年报的阳光中科被问询了,2 月12 日这家公司进行了年报披露,与阳光中科一样,也是被股转系统问询,而且问的问题还不少。

股转系统对浙江芯能光伏科技股份有限公司(证券简称:芯能科技 证券代码:833677.OC)的年报问询涉及多方面问题。在收入结构方面,2017 年公司光伏发电收入占营业收入的比重从2016 年的3.51% 提高到2017 年的12.63%,而且公司年报披露未来还将继续增加自持电站规模,因此股转系统特意询问了光伏发电额商业模式,政府补贴对光伏发电收入和净利润影响等问题。

费用问题成为此次年报被问询的重要问题,主要是芯能科技的销售人员的工资太低了,股转系统怀疑其真实性。

2017 年芯能科技的销售费用为389.00 万元,占营业收入的比例为0.42%,报告期末公司的在职员工599 人,其中销售人员20 人,2017年度销售费用中职工薪酬67.08 万元,也就是销售人员人均工资为3.35 万元,而年报显示公司当年整体年均工资9.60 亿元,销售人员的工资几乎是公司平均工资的三分之一。因此股转系统特意要求公司结合行业水平、当地平均工资水平及公司业务模式等情况,说明销售人员工资的合理性。

研发费用也被股转系统问询了。2017 年芯能科技研发费用金额为1294.09 万元,但年报第四节管理层讨论与分析中披露的2017 年度公司研发支出金额为4775.72 万元,资本化比例为0,两者之间出现近3500 万元的差异,股转系统也要求公司解释其合理性及存在差异的原因。

当然芯能科技的年报真实性也是股转系统关注的焦点。2017 年年报中现金流量表显示,公司2017 年购建固定资产、无形资产和其他长期资产支付的现金为3.55 亿元,而应付账款中长期资产购置款项2017 年期末较2016 年末仅增加7977.09 万元,这就出现了在建工程当期增加额与现金流量表及资产负债表相关科目勾稽不一致的现象,也难怪股转系统抓着这个问题不放。此外2017 年报中出现了存货大幅增加、应收账款和应收票据大幅减少等情形,因此上述问题均被股转系统抓着正着,问了个遍。

2014 年至2017 年芯能科技的营业收入分别为8.69 亿元、16.03 亿元、11.49 亿元和9.36 亿元,同比增长129.29%、84.46%、-28.32% 和-18.54%,净利润分别为0.11亿元、1.20 亿元、0.78 亿元和1.16亿元,同比增长121.57%、990.91%、-35.00% 和48.72%,从业绩变化额趋势来看也实现了底部反转,开始逐渐变好。但是由于公司的经营状况问题较多,还是被股转系统重点关注了一下。

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

.jpg)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]