此类品种炒的过高,确实有点高处不胜寒之感。后期市场表现方面,可能会倾向于“一带一路”上的具有地域特点的上市公司。这类公司目前还没有爆发,可能会走出补涨行情。继铁路基建之后,关于“一带一路”的板块行情有可能出现的第二梯队接力上涨。

毫无疑问,众筹降低了普罗大众做梦或投资的门槛,带动了草根创富的时代。众筹模式的本质是消除了传统融资的中间环节,对于提高融资效率和降低交易成本作用明显,而股权众筹对于促进初创企业的发展意义非常,既能够帮助解决需求方普遍存在的融资难题,又能满足供给方支持初创企业发展、分享初创企业的成长收益。

每个产业的兴盛,都会伴随着一些配套产业的发展,就像金山脚下永远不缺少卖水人一样,众筹的蓬勃发展,让一些嗅觉敏锐的人找到了新的投资方向。

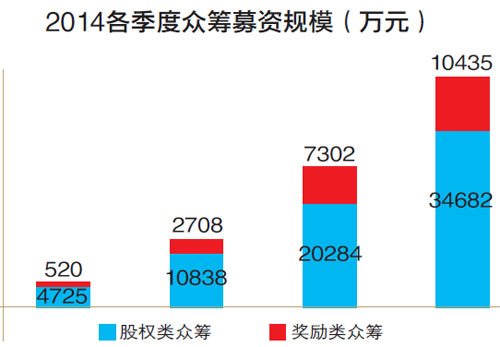

在“全民理财”的时代,权益类众筹模式自然成了众人眼中的“香饽饽”。为此,京东在这方面已经尝到了“甜头”。自2014年7月权益类众筹平台上线后,其智能硬件、流行文化、生活美学、公益等多个类别都进入到权益类众筹领域。并在半年时间内发力做到众筹市场第一。

从平台数量来看,美国目前有超过340家众筹融资平台,在活跃平台数量上领先于世界,其次是英国87家和法国53家。全球各地的融资平台已为上百万个项目成功募资,覆盖社会公益、创业、艺术、出版、影视、音乐、互动数字媒体等各种领域。

在柠檬微众筹端,我们已经渐渐把众筹的概念做大了,其实做的是一种交易逻辑,我们微众筹的平台的核心就是工具,卖货的工具,筹款的工具,大家自己随意发项目,加上项目本身很轻,又非常具有传播力,所以根本不用在意他到底是什么东西。

在2014年6月证监会综合版初稿文件的基础上,再经过政府与市场的半年探索,将私募众筹与公募众筹完全分开,突然变得市场完全可行,投资者风险也完全可控,一年来政府与市场集体智慧的结晶价值巨大,来之不易。

真正的生存之道其实往往还是离不开远见和前瞻力。金融杠杆只是能辅助加大作用力。但如果方向看反了,杠杆往往带来非常大的危机。目前,对于私募基金而言,最重要的是正确判断市场的方向,增加各种交易品种的配置,而不是把配置当成做大体量的工具。金融衍生品只是交易品种之一,并非全部。

对于私募的考核,不应该光看其收益率,更要着重考核其回撤率,例如某只私募全年的收入在封闭期间发现为年化收益20%,差强人意,但仔细看每一天的投资经历,甚至于会出现很多天回撤达到50%,这种过山车式的感觉造成投资者严重的恐慌心理,进而影响投资人对该私募的信心。

由于目前私募通过金融机构通道发行产品必须经协会登记备案,目前登记家数仍在快速增加中,接近九成的私募管理公司计划在2015年发行新产品并扩大管理资产规模。由于申请登记备案的公司较多,甚至导致近期协会的审批速度出现了拥堵的情形。